მიმოხილვა:იანვრიდან ივნისამდე რკინის მადნის, კოქსის ქვანახშირის, ნაკეთობების, ზოლიანი ფოლადის, ფოლადის მილების და სხვა ნაყარი საქონლის ფასები მნიშვნელოვნად მერყეობდა. მიუხედავად იმისა, რომ სხვადასხვა შერბილებულმა და გონივრულმა მონეტარულმა პოლიტიკამ წელს შიდა ეკონომიკური ოპერაციების საერთო გაუმჯობესებას შეუწყო ხელი, სამშენებლო ინდუსტრია წელს ნელა აღდგა. გარდა ამისა, გარე გარემო კვლავ რთული და მძიმეა, ძირითად ეკონომიკებში პოლიტიკის გაუქმების უარყოფითი გავლენა გაიზარდა და შიდა მოთხოვნის გამოთავისუფლებაზე მრავალი შეზღუდვა არსებობს. ფოლადის სახეობების მიწოდებისა და მოთხოვნის საერთო თანაფარდობა წელს ძირითადად „ძლიერი მოლოდინისა და სუსტი რეალობის“ ნიმუშს მიეკუთვნება. როგორც სამშენებლო ინდუსტრიაში შედუღებული მილების აუცილებელი სახეობა, ეს ნაშრომი მოკლედ გააანალიზებს შედუღებული მილების ექსპლუატაციას ჩინეთში ბოლო თვეებში.

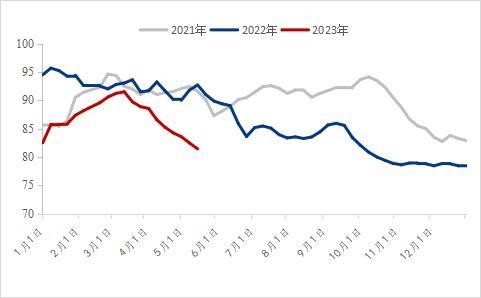

Ⅰშედუღებული მილების ფასი მკვეთრად დაეცა წლიურად.

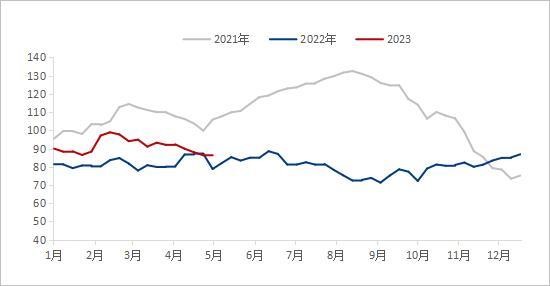

ბოლო ოთხი წლის განმავლობაში შედუღებული მილების ეროვნული ფასიდან გამომდინარე, 2023 წლის დასაწყისში შედუღებული მილების საწყისი ფასი აშკარად დაბალია გასული წლის ანალოგიურ პერიოდთან შედარებით. 2023 წლის 2 იანვრის მდგომარეობით, შედუღებული მილების ეროვნული საშუალო ფასი 4,492 იუანი/ტონა იყო, რაც წინა წელთან შედარებით 677 იუანი/ტონით ნაკლებია; 2023 წლის 7 ივნისის მდგომარეობით, 2023 წელს შედუღებული მილების საშუალო ფასი 4,153 იუანი/ტონა იყო, რაც წინა წელთან შედარებით 1,059 იუანი/ტონა ანუ 20.32%-ით ნაკლებია.

2021 წლიდან მოყოლებული, სასაქონლო ფასები კვლავ მაღალ დონეზეა, ძირითად ეკონომიკებში მწარმოებელი კომპანიების ფასების ინდექსი რეკორდულ მაქსიმუმს აღწევს, ხოლო ზედა დონის პროდუქციის ფასები კვლავ გადაეცემა საშუალო და ქვედა დონეებს. 2022 წლის ივნისიდან, მზა პროდუქტებზე მოთხოვნის მუდმივი დაბალი დონით, ნედლეულის ფასები ქვეყნის შიგნით და მის ფარგლებს გარეთ მკვეთრად დაეცა და ფოლადის მილების საშუალო ფასმაც მნიშვნელოვნად კლება დაიწყო. ნედლეულის ფასების სწრაფი ვარდნის რამდენიმე ტალღის შემდეგ, შედუღებული მილების ფასი წელს მნიშვნელოვნად დაბალია გასული წლის ანალოგიურ პერიოდთან შედარებით. პირველ კვარტალში, უკეთესი მაკროეკონომიკური მოლოდინით, ქვედა დონის მოთხოვნის ზღვარი გაუმჯობესდა და შედუღებული მილების ეროვნული ფასი ოდნავ გაიზარდა. თუმცა, ტრადიციული პიკური სეზონის მოთხოვნის ჩავარდნის გამო, ნედლეულის და მზა პროდუქციის ფასები კლებას იწყებს, მაგრამ ფასების კლებამ ფაქტობრივი მოთხოვნა არ გაზარდა. ივნისში, შედუღებული მილების ეროვნული ფასი ბოლო წლებში ისედაც დაბალ დონეზე იყო.

Ⅱშედუღებული მილების ეროვნული სოციალური ინვენტარი წლიდან წლამდე დაბალია.

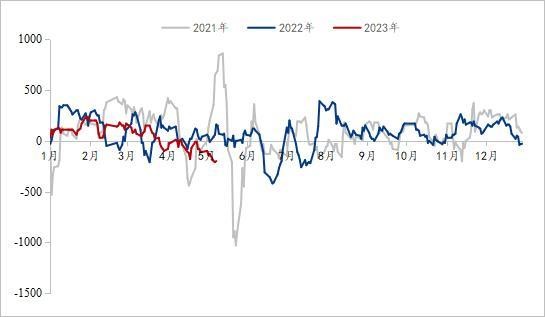

წინა ორი წლის განმავლობაში შედუღებული მილების ფასის დიდი რყევებისა და სწრაფი ცვლილების გამო, ბევრმა ტრეიდერმა წელს უფრო სტაბილური მართვის მეთოდები აირჩია. მარაგების დაგროვებით გამოწვეული ზეწოლის შესამცირებლად, მარაგები ძირითადად საშუალო და დაბალ დონეზე შენარჩუნდა. მარტში შედუღებული მილების ფასის რყევისა და კლების შემდეგ, ჩინეთში შედუღებული მილების სოციალური მარაგი სწრაფად შემცირდა. 2 ივნისის მონაცემებით, შედუღებული მილების ეროვნული სოციალური მარაგი 820,400 ტონას შეადგენდა, რაც 0.47%-ით მეტია ყოველთვიურ მაჩვენებელთან შედარებით და 10.61%-ით ნაკლებია წლიურ მაჩვენებელთან შედარებით, რაც ბოლო სამი წლის განმავლობაში მარაგების დაბალ დონეს მიაღწია. ბოლო დროს, ტრეიდერების უმეტესობას მარაგების ნაკლები ზეწოლა აქვს.

სურათი 2: შედუღებული მილების სოციალური ინვენტარი (ერთეული: 10,000 ტონა)

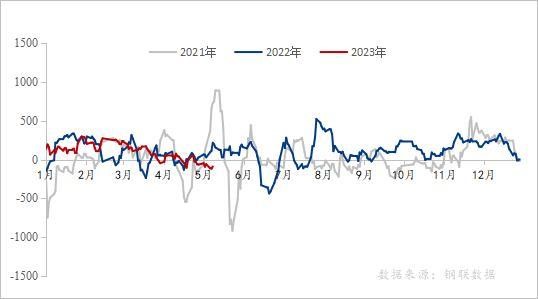

Ⅲ.შედუღებული მილების მოგება ბოლო სამი წლის განმავლობაში დაბალ დონეზეა.

შედუღებული მილების ინდუსტრიის მოგების ზღვრის თვალსაზრისით, შედუღებული მილების ინდუსტრიის მოგება წელს მნიშვნელოვნად მერყეობს, რაც შეიძლება დაიყოს შემდეგ ეტაპებად. 2023 წლის 10 მაისის მონაცემებით, შედუღებული მილების ინდუსტრიის საშუალო დღიური მოგება იანვრიდან მარტამდე იყო 105 იუანი/ტონა, რაც წლიურ კლებას 39 იუანი/ტონა შეადგენს; იანვრიდან მარტამდე, გალვანიზებული მილების ინდუსტრიის საშუალო დღიური მოგება 157 იუანი/ტონა იყო, რაც წლიურ კლებას 28 იუანი/ტონა შეადგენს; აპრილიდან მაისამდე, შედუღებული მილების ინდუსტრიის საშუალო დღიური მოგება -82 იუანი/ტონა იყო, რაც წლიურ კლებას 126 იუანი/ტონა შეადგენს; აპრილიდან მაისამდე, გალვანიზებული მილების ინდუსტრიის საშუალო დღიური მოგება -20 იუანი/ტონა იყო, რაც წლიურ კლებას 44 იუანი/ტონა შეადგენს; ამჟამად, შედუღებული მილების ინდუსტრიის მოგება ბოლო სამი წლის განმავლობაში დაბალ დონეზეა.

წლის დასაწყისიდან ქვეყნის ყველა რეგიონმა აქტიურად დააჩქარა მსხვილი პროექტების მშენებლობა, რათა ეკონომიკას „კარგი დასაწყისი“ მიეცეს. პირველ კვარტალში, ეპიდემიის პრევენციისა და კონტროლის დასრულების შემდეგ, ბაზრის მოლოდინი უმჯობესდებოდა და ნედლეულისა და მზა პროდუქციის ფასები სტაბილურად იზრდებოდა. „ძლიერი მოლოდინებით“ განპირობებული, შედუღებული და გალვანიზებული მილების ქარხნებს ფასების შენარჩუნების ძლიერი სურვილი ჰქონდათ, ზრდა უფრო მაღალი იყო, ვიდრე ზოლიანი ფოლადის, ხოლო მოგება მისაღები. თუმცა, მარტის ბოლოს მოსალოდნელი მოთხოვნა არ გამოქვეყნებულა. სიცხის ჩაცხრობისა და საერთაშორისო ფინანსების ნეგატიური ამბების გადაფარვის შედეგად, ძლიერი მოლოდინი რეალობას უბრუნდება და მილების ქარხნებისა და მოვაჭრეების ფასები ზეწოლის ქვეშ იწყებს ვარდნას. ივნისში შედუღებული მილების ინდუსტრიის მოგება ბოლო სამი წლის განმავლობაში დაბალ დონეზე იყო და მოსალოდნელია, რომ მკვეთრი ვარდნის გაგრძელების შესაძლებლობა დაბალია.

სურათი 3: შედუღებული მილების სოციალური ინვენტარი (ერთეული: 10,000 ტონა)

სურათი 4: გალვანიზებული მილების მოგების ცვლილება ბოლო წლებში (ერთეული: იუანი/ტონა)

მონაცემთა წყარო: Steel Union Data

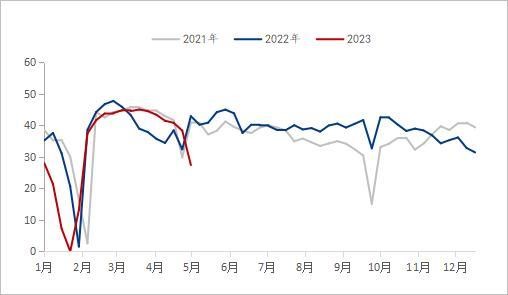

IV. შედუღებული მილების მწარმოებელი საწარმოების წარმოება და ინვენტარი

შედუღებული მილების მწარმოებლების პროდუქციისა და მარაგების მიხედვით თუ ვიმსჯელებთ, მიმდინარე წლის იანვრიდან მაისამდე, მილების ქარხნის საერთო წარმოება მნიშვნელოვნად შემცირდა წინა წელთან შედარებით და სიმძლავრის გამოყენების მაჩვენებელი 60.2%-ზე დარჩა. დაბალი სიმძლავრის გამოყენების მაჩვენებლის პირობებში, მილების ქარხნის მარაგები ყოველთვის უფრო მაღალი იყო, ვიდრე გასული წლის ანალოგიურ პერიოდში. 2023 წლის 2 ივნისის მდგომარეობით, ჩვენს ქსელში შედუღებული მილების 29 მწარმოებლის სტატისტიკის მიხედვით, იანვრიდან მაისამდე შედუღებული მილების საერთო წარმოებამ 7.64 მილიონი ტონა შეადგინა, რაც წინა წელთან შედარებით 582,200 ტონით ანუ 7.08%-ით შემცირდა. ამჟამად, შედუღებული მილების ქარხნის მარაგები 81.51 ტონას შეადგენს, რაც წინა წელთან შედარებით 34,900 ტონით შემცირდა.

ბოლო ორი წლის განმავლობაში, გლობალური ეკონომიკური რეცესიის, შიდა მოთხოვნის შემცირებისა და მრავალი სხვა ასპექტის ზეგავლენის ქვეშ, ადგილობრივი ძირითადი მილების ქარხნების შედუღებული მილების საერთო წარმოება დაბალ დონეზე შენარჩუნდა. ახალი წლის დასაწყისში, ფასების რყევებით გამოწვეული რისკების თავიდან ასაცილებლად, შედუღებული მილების მწარმოებლების საერთო სიმძლავრის გამოყენების მაჩვენებელი იანვრიდან მაისამდე დაბალი იყო. მიუხედავად იმისა, რომ მილების ქარხნის წარმოებამ აშკარად დაიწყო ზრდა თებერვალში მილების ქარხნის მოგების ზრდასთან ერთად, გასული წლის ანალოგიურ პერიოდსაც კი გადააჭარბა, მილების ქარხნის წარმოებამ სწრაფად კლება დაიწყო მარტის ბოლოს, როდესაც მილების ქარხნის მოგება სწრაფად დაეცა. ამჟამად, შედუღებული მილების მიწოდებისა და მოთხოვნის ლოგიკა კვლავ სუსტი მიწოდებისა და მოთხოვნის სქემაშია.

სურათი 5: 29 ადგილობრივი მილსადენების ქარხნის შედუღებული მილების წარმოების ცვლილება (ერთეული: 10,000 ტონა)

მონაცემთა წყარო: Steel Union Data

სურათი 6: 29 ძირითადი მილების ქარხნის მზა პროდუქციის მარაგის ცვლილებები (ერთეული: 10,000 ტონა)

მონაცემთა წყარო: Steel Union Data

V. შედუღებული მილის ქვედა დინების მდგომარეობა

უძრავი ქონების ბაზრის პერსპექტივიდან გამომდინარე, ბოლო წლებში უძრავი ქონების ბაზარი კლების პროცესშია და საცხოვრებელზე მოთხოვნა არასაკმარისია. იანვრიდან აპრილამდე, ეროვნული უძრავი ქონების განვითარებაში ინვესტიციებმა 3,551.4 მილიარდი იუანი შეადგინა, რაც წინა წელთან შედარებით 6.2%-ით ნაკლებია; მათ შორის, საცხოვრებელში ინვესტიციებმა 2,707.2 მილიარდი იუანი შეადგინა, რაც 4.9%-ით ნაკლებია. ბოლო ორი წლის განმავლობაში, სხვადასხვა ადგილობრივმა მუნიციპალიტეტებმა თანმიმდევრულად მიიღეს სხვადასხვა პოლიტიკა უძრავი ქონების ბაზრის აღდგენის ხელშესაწყობად, მაგალითად, შეამსუბუქეს სესხის თანაფარდობა, საპენსიო ფონდის ოდენობა და სახლების შეძენის კვალიფიკაცია. პირველი კვარტლის ბოლოსთვის 96 ქალაქმა დააკმაყოფილა პირველი იპოთეკური სესხის საპროცენტო განაკვეთის ქვედა ზღვრის შემსუბუქების პირობები, რომელთაგან 83 ქალაქმა შეამცირა პირველი იპოთეკური სესხის საპროცენტო განაკვეთის ქვედა ზღვარი, ხოლო 12 ქალაქმა პირდაპირ გააუქმა პირველი იპოთეკური სესხის საპროცენტო განაკვეთის ქვედა ზღვარი. პირველი მაისის შემდეგ, ბევრ ადგილას კვლავ კორექტირება ხდება საპენსიო ფონდის სესხის პოლიტიკის შესახებ. წელს, უძრავი ქონების ბაზარზე ცენტრალური ბანკის პოლიტიკის მთავარი ტონია „როგორც სიცივის, ასევე სიცხის მართვა“, რაც არა მხოლოდ უძრავი ქონების ბაზარზე დიდი სირთულეების წინაშე მდგომ ქალაქებს ეხმარება პოლიტიკის ინსტრუმენტების სრულად გამოყენებაში, არამედ მოითხოვს, რომ საცხოვრებელი სახლების ფასების ზრდის მქონე ქალაქებმა დროულად გამოვიდნენ მხარდაჭერის პოლიტიკიდან. სხვადასხვა პოლიტიკის განხორციელებით, მოსალოდნელია, რომ უძრავი ქონების ბაზრის აღდგენის ზოგადი ტენდენცია წელს უცვლელი დარჩება, მაგრამ აღდგენის საერთო ტემპი ნელი იქნება.

ინფრასტრუქტურაში ინვესტიციების ზრდის ტემპიდან გამომდინარე, სტატისტიკის ეროვნული ბიუროს მიერ გამოქვეყნებული მონაცემების თანახმად, იანვრიდან აპრილამდე, ეროვნული ინფრასტრუქტურაში ინვესტიციები (ელექტროენერგიის, სითბოს, გაზისა და წყლის წარმოებისა და მიწოდების ინდუსტრიების გარდა) წინა წელთან შედარებით 8.5%-ით გაიზარდა. მათ შორის, რკინიგზის ტრანსპორტში ინვესტიციები 14.0%-ით, წყლის კონსერვაციის მართვაში 10.7%-ით, საგზაო ტრანსპორტში 5.8%-ით და საზოგადოებრივი ობიექტების მართვაში 4.7%-ით გაიზარდა. კონტრციკლური რეგულირებისა და კონტროლის პოლიტიკის ჭარბი მნიშვნელობის გათვალისწინებით, ინფრასტრუქტურის მშენებლობა, სავარაუდოდ, დამხმარე როლს შეასრულებს.

აპრილში, დამამუშავებელი ინდუსტრიის შესყიდვების მენეჯერების ინდექსი (PMI) 49.2% იყო, რაც წინა თვესთან შედარებით 2.7 პროცენტული პუნქტით ნაკლებია, კრიტიკულ წერტილზე დაბალი, ხოლო დამამუშავებელი ინდუსტრიის კეთილდღეობის დონე შემცირდა და თებერვლის შემდეგ პირველად დაეცა შეკუმშვის დიაპაზონში. დარგების მხრივ, სამშენებლო ინდუსტრიის ბიზნეს აქტივობის ინდექსი 63.9% იყო, რაც წინა თვესთან შედარებით 1.7 პროცენტული პუნქტით ნაკლებია. დამამუშავებელი ინდუსტრიის წარმოებისა და მოთხოვნის ინდექსი შემცირდა, ძირითადად ბაზრის არასაკმარისი მოთხოვნის გამო. მიუხედავად იმისა, რომ სამშენებლო ინდუსტრიის ბიზნეს აქტივობის ინდექსი აპრილში წინა თვესთან შედარებით ოდნავ შემცირდა, სამშენებლო ინდუსტრიის PMI ზედიზედ სამი თვის განმავლობაში 60%-ზე მეტი იყო, რაც კვლავ მაღალი კეთილდღეობის დონეს ინარჩუნებს. მოსალოდნელია, რომ სამშენებლო ინდუსტრია გაუმჯობესდება, მაგრამ ინდუსტრიაში წარმოებისა და მოთხოვნის აღდგენა თანდათანობით უნდა აღდგეს.

VI. ბაზრის მიმოხილვა

ღირებულება: ივნისში, კოქსის ფასის მეათე რაუნდის ზრდის შემდეგ, ბაზრის განწყობა კიდევ უფრო დაწყნარდა. ამჟამად, კოქსისა და რკინის მადნის ფუნდამენტური მაჩვენებლების საერთო მაჩვენებლები კვლავ ძლიერი და სუსტი მიწოდების მდგომარეობაშია, ხოლო ფოლადის ქარხნებს მომავალი მოთხოვნის არასახარბიელო მოლოდინები აქვთ, ამიტომ წარმოების განახლება მოკლევადიან პერიოდში მთავარ ტენდენციად არ იქცევა და ნედლეულზე ზეწოლა კვლავ იქნება. მაისის ბოლოდან ივნისის დასაწყისამდე სამხრეთში მაღალი ტემპერატურის ამინდია. საცხოვრებელი სახლების ელექტროენერგიაზე მოთხოვნის ზრდით და ზაფხულისთვის ქვანახშირის მოსამზადებლად ელექტროსადგურების სუპერპოზიციით, ქვანახშირზე მოთხოვნას გარდამტეხი წერტილი ექნება, მაგრამ ეს ასევე გამოიწვევს რკინის მადნის ფასების ვარდნას. მოკლევადიან პერსპექტივაში, ხარჯების მხარდაჭერის შესუსტებით, ფოლადის ზოლების ფასები შესაძლოა კვლავ შესუსტდეს.

მიწოდების მდგომარეობა: ივნისის დასაწყისში, შედუღებული მილების მწარმოებელი საწარმოების საოპერაციო ტემპი მნიშვნელოვნად შემცირდა გასულ წელთან შედარებით და მილების ქარხნების მარაგები კვლავ შემცირდა. უახლოეს მომავალში, მილების ქარხნის მარაგების წნევა დიდი არ არის და მილების ქარხნის მოგების აშკარა შეკეთების შემდეგ მილების ქარხნის წარმოება გაიზრდება.

მოთხოვნა: პილოტური პროექტის გაღრმავების, განმეორებადი გამოცდილების შეჯამებისა და პოპულარიზაციის საფუძველზე, ჩინეთი დაიწყებს ურბანული ინფრასტრუქტურის სასიცოცხლო უსაფრთხოების პროექტს ყოვლისმომცველი ფორმით. აუცილებელია ურბანული ინფრასტრუქტურის ზოგადი კვლევის ჩატარება, ურბანული ინფრასტრუქტურის მონაცემთა ბაზის შექმნა, რომელიც მოიცავს როგორც მიწისქვეშა, ასევე მიწისქვეშა სისტემებს, ურბანული ინფრასტრუქტურის რისკის წყაროებისა და რისკის წერტილების იდენტიფიცირება და ურბანული უსაფრთხოების რისკების სიის შედგენა. ურბანული ინფრასტრუქტურის სასიცოცხლო ხაზი გულისხმობს ურბანულ ინფრასტრუქტურას, როგორიცაა გაზი, ხიდები, წყალმომარაგება, დრენაჟი, გათბობის მიწოდება და კომუნალური გვირაბები, რომლებიც განუყოფელია ურბანული ფუნქციებისა და ადამიანების ცხოვრებისგან. ისევე, როგორც ადამიანის სხეულის „ნერვები“ და „სისხლძარღვები“, ეს ქალაქების უსაფრთხო ფუნქციონირების გარანტიაა.

VII. შეჯამება

საერთო ჯამში, პირველ კვარტალში, უკეთესი მაკროეკონომიკური მოლოდინების გათვალისწინებით, შედუღებული მილების ფასი ოდნავ მხარდაჭერილი იყო. აპრილიდან მაისამდე, ნახშირის და რკინის მადნის ფუნდამენტური მაჩვენებლები ძლიერი და სუსტი იყო, ხოლო ხარჯების მხარდაჭერა შესუსტდა. მიუხედავად იმისა, რომ ინფრასტრუქტურაში ინვესტიციები იზრდება, უძრავი ქონების ინდუსტრიაში ბაზრის აღდგენის ზოგადი ტენდენცია წელს უცვლელი რჩება, მაგრამ აღდგენის საერთო ტემპი ნელია. ურბანული ინფრასტრუქტურის სასიცოცხლო უსაფრთხოების პროექტის დაწყებით, ფოლადის მილებზე მოთხოვნა შესაძლოა უახლოეს მომავალში გაიზარდოს, მაგრამ მიწოდებასა და მოთხოვნას შორის ბალანსის აღდგენას გარკვეული დრო დასჭირდება. ფედერალური სარეზერვო სისტემის მაღალი საპროცენტო განაკვეთის პოლიტიკასთან ერთად, საბანკო კრიზისი კვლავაც გრძელდება და გლობალური რისკის პრემია მკვეთრად გაიზრდება, რაც გაამწვავებს სასაქონლო ბაზრების არასტაბილურობას და შესაძლოა გავლენა მოახდინოს ჩინეთის ექსპორტზე. საერთო ჯამში, მოსალოდნელია, რომ შედუღებული მილების ეროვნული ფასი კვლავ შეწყვეტს ვარდნას და ივნისიდან ივლისამდე დასტაბილურდება.

გამოქვეყნების დრო: 2023 წლის 28 ივლისი